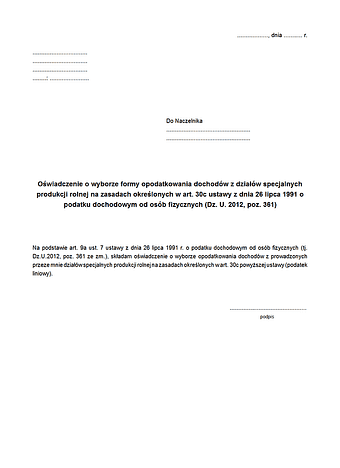

Podatnicy, którzy dochody działów specjalnych produkcji rolnej ustalają na podstawie prowadzonych ksiąg, mogą wybrać sposób opodatkowania tych dochodów na zasadach określonych w art. 30c. W takim przypadku ich dochód wynikający z ksiąg podatkowych, opodatkowany jest liniowo 19% podatkiem.

W przypadku, gdy podatnicy złożą do 20 stycznia roku podatkowego deklarację PIT-6, i zadeklarują opodatkowanie według szacunku, ich dochód nie będzie opodatkowany przy użyciu ksiąg podatkowych, lecz na podstawie norm szacunkowych wynikających z załącznika do ustawy o podatku dochodowym od osób fizycznych. Jeżeli rozmiary działów specjalnych produkcji rolnej przekraczają wielkości określone w załączniku nr 2 do tej ustawy, opodatkowaniu podlegają dochody uzyskane w roku podatkowym z całej powierzchni upraw lub wszystkich jednostek produkcji. W takim przypadku korzystanie z norm szacunkowych może się okazać mało opłacalne i warto podjąć wówczas decyzję o zmianie formy opodatkowania.

Podatnicy nie chcą być opodatkowani z działów specjalnych produkcji rolnej szacunkowo i chcą rozliczać się liniowo, są obowiązani do złożenia właściwemu naczelnikowi urzędu skarbowego w terminie do 30 listopada roku poprzedzającego rok podatkowy, pisemnego oświadczenia o wyborze tego sposobu opodatkowania,

Jeżeli podatnik rozpoczyna prowadzenie działów specjalnych produkcji rolnej w trakcie roku podatkowego oświadczenie to składa się w terminie 7 dni od dnia rozpoczęcia prowadzenia działów specjalnych produkcji rolnej.

Wybór sposobu opodatkowania dokonany w tych oświadczeniach, dotyczy również lat następnych, chyba że podatnik, w terminie do dnia 30 listopada roku poprzedzającego rok podatkowy, zawiadomi w formie pisemnej właściwego naczelnika urzędu skarbowego o rezygnacji z tego sposobu opodatkowania.

Art. 9a ust 7 i 8 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. 1991, nr 80, poz. 350 ze zm.)

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.