AKC-RU/AKC-ZU

Druk AKC-RU/AKC-ZU (archiwalny) Zgłoszenie rejestracyjne uproszczone w zakresie podatku akcyzowego/zgłoszenie o zaprzestaniu wykonywania czynności, o których mowa w art. 16b ust. 1 ustawy z dnia 6 grudnia 2008 r. o pod

Do czego stosuje się AKC-RU/AKC-ZU

Deklarację AKC-RU/ZU składają podmioty zgłaszające rejestrację w formie uproszczonej w zakresie podatku akcyzowego lub zaprzestanie wykonywania czynności, o których mowa w art. 16b ust. 1 ustawy z dnia 6 grudnia 2008 r. o podatku akcyzowym.

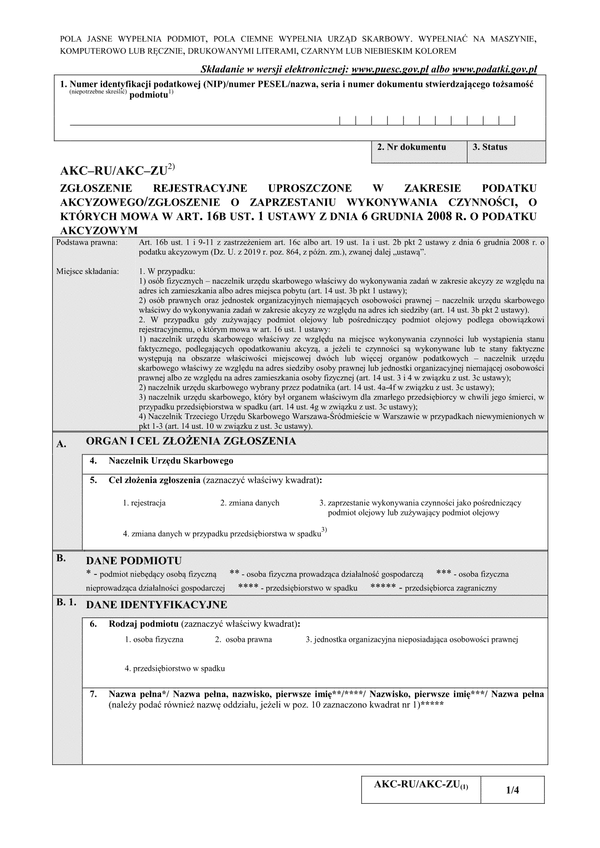

Miejsce składania, w przypadku:

- osób fizycznych - naczelnik urzędu skarbowego właściwy do wykonywania zadań w zakresie akcyzy ze względu na adres i zamieszkania lub adres miejsca pobytu,

- osób prawnych oraz jednostek organizacyjnych nie mających osobowości prawnej - naczelnik urzędu skarbowego właściwy do wykonywania zadań w zakresie akcyzy ze względu na adres ich siedziby.

- gdy zużywający podmiot olejowy lub pośredniczący podmiot olejowy podlega obowiązkowi rejestracyjnemu, o którym mowa w art. 16 ust. 1 ustawy, właściwy jest naczelnik urzędu skarbowego ze względu na miejsce wykonywania czynności lub wystąpienia stanu faktycznego, podlegających opodatkowaniu akcyzą, a jeżeli te czynności są wykonywane lub te stany faktyczne występują na obszarze właściwości miejscowej dwóch lub więcej organów podatkowych - naczelnik urzędu skarbowego właściwy ze względu na adres siedziby osoby prawnej lub jednostki organizacyjnej niemającej osobowości prawnej albo ze względu na adres zamieszania osoby fizycznej; naczelnik urzędu skarbowego wybrany przez podatnika; naczelnik urzędu skarbowego, który był organem właściwym dla zmarłego przedsiębiorcy w chwili jego śmierci, w przypadku przedsiębiorstwa w spadku; Naczelnik Trzeciego Urzędu Skarbowego Warszawa-Śródmieście w Warszawie w przypadkach niewymienionych w pkt 1-3.

W przypadku przedsiębiorstwa w spadku za dzień zaprzestania wykonywania czynności uważa się dzień wygaśnięcia zarządu sukcesyjnego albo wygaśnięcia uprawnienia do powołania zarządcy sukcesyjnego, jeżeli zarząd sukcesyjny nie został ustanowiony.

Podstawa prawna

Rozporządzenie Ministra Finansów z dnia 21 sierpnia 2019 r. w sprawie wzorów dokumentów związanych z rejestracją uproszczoną w zakresie podatku akcyzowego (Dz.U. 2019 poz. 1578) - załącznik nr 1

Nota prawna

PAMIĘTAJ! Gdy wypełnisz formularz - przeczytaj go uważnie w wersji ostatecznej lub skonsultuj się ze specjalistą! Udostępnione przez nas wzory druków, formularzy, pism, deklaracji lub umów należy zawsze właściwie przetworzyć, uzupełnić lub dopasować do swojej sytuacji.

Pamiętaj, że podpisując dokument kształtujesz nim swoje prawa lub obowiązki, zatem zachowaj należytą uwagę przy zmianach i jego wypełnianiu. Ze względu na niepowtarzalność każdej czynności, samodzielnie lub na podstawie opinii specjalisty musisz ocenić, czy wykorzystany formularz zastał zastosowany przez Ciebie odpowiednio do stanu faktycznego, prawnego lub zamierzonego celu.

AKC-RU/AKC-ZU

Zostań resellerem fillup

Dołącz do programu resellerskiego i zostań specjalistą od przyjaznych formularzy, e-deklaracji i e-administracji, ponieważ fillup to formalności wypełnione.